|

市場調査レポート

商品コード

1851282

分散型発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Distributed Power Generation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 分散型発電:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

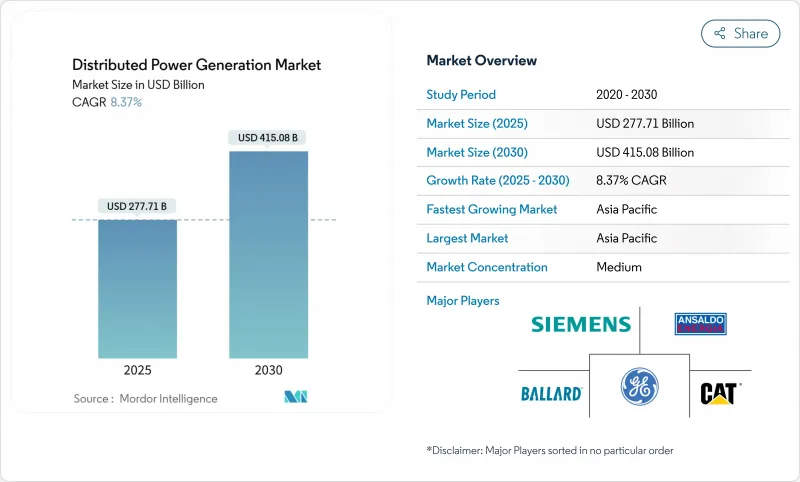

分散型発電市場規模は2025年に2,777億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.37%で、2030年には4,150億8,000万米ドルに達すると予測されます。

この拡大は、集中供給から、ソーラー、燃料フレキシブル・エンジン、デジタル制御を組み合わせたローカル資産への構造的な移行を反映しています。設備のコスト削減、再生可能エネルギー推進規制、系統回復ニーズの高まりが主な加速要因となっています。アジア太平洋は量と勢いを支え、北米は豊富なガスを活用し、欧州はエネルギー安全保障を重視します。技術競争は、水素に対応した燃料電池と、ストレージ、ソフトウェア、サービスをバンドルした統合型マイクログリッドを中心に展開されます。同時に、相互接続のボトルネック、エネルギー貯蔵の資本ニーズ、排出規制の強化が投資リスクを形作っています。

世界の分散型発電市場動向と洞察

小規模太陽光発電のLCOEが急速に低下

中国のTOPConモジュール価格は2024年に1ワット当たり0.16米ドルまで下落し、地域全体の平準化電気料金の下落を促し、分散型経済を再構築します。設置作業の標準化、低コストのインバーター、金融優遇措置が効果を拡大し、アジア太平洋は小規模太陽光発電の世界的なベンチマークとなります。各国政府は許認可やグリッドコードの規則を合理化し、プロジェクトのサイクルをさらに短縮しています。価格圧力により、他地域のサプライヤーは効率と用途に特化した設計で差別化を図る必要に迫られています。

商業用・産業用メータ裏設置の活況

欧州の企業は、不安定な卸売価格をヘッジし、企業の脱炭素化公約を達成するため、自家発電を加速させています。ドイツでは、2026年から新築の商業ビルへの太陽光発電の導入を義務付け、2028年までに改修工事にも拡大するというEUの規則を受け、屋根上設置が記録的に増加しています。太陽光発電と組み合わせたバッテリー・システムは、負荷シフトとアンシラリー・サービス収入を可能にし、分散型資産を金融と環境のツールにしています。北米の企業は、連邦政府の税制優遇措置や州のクリーンエネルギー義務化によって、このモデルを模倣しています。

新興国における配電網相互接続の障壁

世界の相互接続待ち行列で待機している再生可能エネルギーは3,000GWを超え、コストの高騰や長い調査のために申請の80%が取り下げられます。新興国の送電網は近代的な規格や労働力が不足しているため、小規模なプロジェクトは不均衡な遅れに直面しています。先着順」改革が進行中ではあるが、先進市場以外での進展は依然緩慢であり、短期的な普及を抑制しています。

セグメント分析

ソーラー部門は2024年の売上高の35%を占め、簡素化された架台とインバーターキットを活用した住宅用および軽商業用屋根がその中心です。2024年の分散型発電市場規模に占める太陽光発電のシェアは889億米ドルです。現在では規模は小さいが、燃料電池のCAGRは11.8%と最も高く、ディーゼル燃料を使用しないアップタイムを求めるデータセンター・キャンパスでのプロジェクトが牽引しています。Caterpillar社は、ワイオミング州のハイパースケール施設で、99.999%のサービスレベル目標を達成した1.5MW水素燃料電池バックアップシステムを検証しました。風力マイクロタービンとレシプロガスエンジンは、土地利用効率や熱電併給能力を重視するニッチな施設に対応しています。競合の中心は、単体の発電設備よりも、蓄電設備とパワーエレクトロニクスの統合です。

0~100kWの家庭用・小規模企業用システムは、キットベースの調達とターンキー設置モデルを反映して、2024年の需要の47%を占めました。このセグメントは、台数ベースで最大の市場セグメンテーション・シェアを占めています。一方、1,000kW超のソリューションは、産業用キャンパスが送電網の制約を回避するために自家発電を選択するため、2030年までのCAGRが10.2%を記録します。ベンダーは、デジタル・ツインとO&Mアナリティクスによって差別化を図り、電力会社の料金表に照らしてディスパッチを微調整します。101~1,000kWのミッドレンジ・パッケージは、病院や大学の敷地内に設置され、標準化されたスキッドと限定的なカスタム・エンジニアリングのバランスをとっています。

分散型発電市場レポートは、技術別(太陽光、風力タービン、ガスタービン、ディーゼル発電機、燃料電池、その他)、定格別(0~100KW、101~1,000KW、その他)、燃料タイプ別(再生可能、非再生可能)、接続性別(オングリッド、オフグリッド)、エンドユーザー別(住宅、通信、データセンター、その他)、地域別(北米、欧州、アジア太平洋、南米、中東アフリカ)に分類されています。

地域分析

2024年の分散型発電市場の売上シェアはアジア太平洋地域が44%を占め、2030年までのCAGRは11.1%と引き続き最速です。この地域のリーダーシップは、大量生産されるPVモジュール、広範な政策インセンティブ、急増する電力需要に支えられています。中国の屋根上プログラムだけでも2024年には50GW以上の新規容量が実現し、インドの配電事業者は屋根上設置を仮想発電所に集約しています。東南アジアのいくつかの政府は、ネット課金制度を正式化し、メーター裏への投資を開放しています。

北米は絶対値で第2位であり、豊富な天然ガス供給と有利な税額控除を兼ね備えています。アメリカン・ミュニシパル・パワー(American Municipal Power)がミシガン州で実施している20MWのビハインド・ザ・メーター・プログラムは、自治体電力会社が地域の発電をピークカットに活用する方法の典型です。30の州レベルの再生可能エネルギー・ポートフォリオ基準が、学校や自治体施設での太陽光+蓄電を促進しています。バージニア州、テキサス州、アルバータ州のデータセンター・クラスターは、デュアル燃料エンジンや水素対応エンジンの早期採用を推進し、地域の需要プロファイルをさらに引き上げています。

欧州の分散型戦略は、地政学的なガス供給の途絶を受けたエネルギー安全保障の要請と合致しています。EU Solar Standardは、2026年から新築商業ビルに太陽光発電を組み込むことを義務付け、開発業者を分散型レイアウトに向かわせる。フランスでは1,500m2以上の駐車場に50%の太陽光発電を義務付け、違反した場合は最高4万ユーロの罰金を科すことで、商業用不動産の改修を加速させています。ドイツは800Wまでの「バルコニー発電所」の登録を簡素化し、家庭の参加を広げました。歴史的な都市中心部では、遺産的な立地の制約や市レベルでの許認可に時間がかかるため、その成長が抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける小規模太陽光発電のLCOEの急速な低下

- 欧州における商業・産業用(C&I)ビハインド・ザ・メーター設置の活況

- アフリカと島嶼部における通信塔へのマイクログリッド導入

- 天然ガス価格変動が北米のバイオガス発電機需要をシフトさせる

- 米国の自治体公益事業における再生可能エネルギー・ポートフォリオ基準(RPS)の義務化

- 中東データセンターにおける水素レディ燃料電池パイロット事業

- 市場抑制要因

- 新興経済国における配電網相互接続の障壁

- 間欠的DGのための資本集約的エネルギー・ストレージ・ペアリング

- 厳しいNOx/PM規制がEU都市部でのディーゼル発電機販売を抑制

- 歴史的中心市街地における屋根上太陽光発電の複雑な許可制度

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターズファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(5 MW以下屋上・地上設置型)

- 風力タービン(5 MW以下)

- マイクロタービン

- ガスタービン(50 MW以下)

- 燃料電池(PEMFC、SOFC、その他)

- ディーゼル発電機

- 天然ガス発電機

- 水力発電と小水力発電(10 MW以下)

- その他(バイオマスCHP、スターリングエンジン)

- 出力定格別

- 0~100 kW

- 101~1,000 kW

- 1,000 kW以上

- 燃料タイプ別

- 再生可能

- 非再生可能

- 接続性別

- オングリッド

- オフグリッドおよびリモート

- エンドユーザー別

- 住宅

- 商業施設

- 工業および製造業

- 電力会社およびIPPピーク/予備

- テレコム・データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Caterpillar Inc.

- Cummins Inc.

- Siemens AG

- General Electric Co.

- Schneider Electric SE

- Ansaldo Energia SpA

- Ballard Power Systems Inc.

- Bloom Energy Corp.

- Capstone Turbine Corp.

- FuelCell Energy Inc.

- Rolls-Royce plc(mtu Onsite Energy)

- Aggreko Ltd.

- Yanmar Holdings Co., Ltd.

- Wartsila Corp.

- Kohler Co.

- Canadian Solar Inc.

- Sunverge Energy Inc.

- MTU Aero Engines AG Microgrid Solutions

- Generac Power Systems Inc.

- Plug Power Inc.